Introdotto a partire dal primo gennaio 2008, l’IBAN è il codice bancario che identifica ogni conto corrente e l’istituto bancario presso cui è stato attivato. Con la sua introduzione sono stati così uniformati i codici bancari nei vari paesi dell’area Euro, chiamata anche area SEPA.

Ma vediamo ora meglio come è composto Iban e soprattutto a cosa serve.

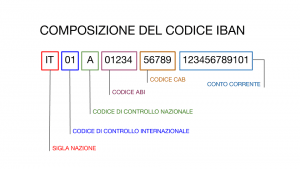

Qual è il codice IBAN

Prima che esistesse l’IBAN, tutti i conti corrente erano identificati attraverso una serie di codici quali numero di conto corrente, ABI, CAB e codice CIN. Questi codici non sono però del tutto scomparsi ma sono ancora presenti nella composizione codice IBAN.

L’IBAN infatti è composto da una serie di cifre e lettere di una lunghezza di 27 caratteri (anche se in altri paesi dell’area SEPA diversi dall’Italia può arrivare fino a 34) dove:

- I primi due identificano lo Stato (“IT” per l’Italia);

- Gli ultimi 12 invece servono ad individuare il conto corrente;.

- In quinta posizione si trova sempre una lettera corrispondente al vecchio CIN, cui seguono, uno dopo all’altro, i vecchi codici ABI e CAB, entrambi costituiti da 5 cifre;

- La terza e quarta cifra, infine, corrispondono infine ad un numero identificativo che ha una funzione di controllo di regolarità nella decodifica IBAN.

A cosa serve l’IBAN

Ora che abbiamo visto da quante cifre è composto l’IBAN, vediamo meglio a cosa serve.

La prima cosa da dire è che non si tratta di un codice opzionale quindi non può esistere conto corrente senza IBAN. Se hai un conto in un istituto bancario area SEPA devi per forza essere in possesso di questo codice altrimenti non può svolgere nessuna delle funzioni tradizionali del C/C.

Nello specifico, con il codice IBAN puoi effettuare e ricevere bonifici, addebitare utenze o accreditare pagamenti ricorrenti come ad esempio la pensione o lo stipendio.

Nel caso sia tu a dover ricevere il bonifico, dovrai comunicare al datore di lavoro o chiunque altro debba effettuare il pagamento il tuo IBAN. Se invece sei tu a dover versare del denaro a qualcuno, allora dovrai per forza conoscere l’IBAN del beneficiario, privato o azienda che sia.

L’IBAN, attraverso la ricerca ABI e CAB, ti consente infine di risalire alla banca presso cui è depositato il conto corrente qualora tu non la conoscessi. Esistono in tal caso degli appositi calcolatori online che, inserendo semplicemente l’ABI e CAB, ti permettono di risalire all’istituto bancario del beneficiario.

In tal caso, dovrai sempre ricordare che nella suddivisione IBAN, ABI e CAB corrispondono rispettivamente alle 5 cifre che vanno dalla sesta alla decima posizione entro il codice (ABI) e alle 5 che vanno invece dall’undicesima alla quindicesima posizione.

Come è composto l’IBAN

Riepilogando quindi Codice IBAN quante cifre è composto e soprattutto a cosa corrispondono queste lettere e/ o cifre, possiamo dire che:

- Le Prime 2 lettere corrispondono al Codice identifico del Paese (per l’Italia è IT) in cui si trova la Banca in cui è depositato il conto;

- La Terza e Quarta cifra corrispondono al Codice Internazionale di controllo che serve a verificare la corretta trascrizione dei successivi 22 caratteri e ci calcola con un algoritmo;

- La Quinta lettera corrisponde al CIN internazionale;

- Dalla Sesta alla Quindicesima posizione abbiamo invece le 5+5 cifre corRispondenti ai codici ABI e CAB;

- Dalla Sedicesima alla Ventitreesima posizione abbiamo infine i 12 numeri corrispondenti al codice identificativo del Conto Corrente, costituito di solito da una serie di zeri seguitI da quattro numeri finali.

Codice IBAN: dove si trova

Se per caso tu dovessi dare il tuo IBAN a qualcuno per ricevere un pagamento e non avessi sotto mano il contratto della tua banca, i posti dove puoi recuperare il tuo codice identificativo di conto corrente sono direttamente all’interno del tuo estratto conto o nella sezione “Informazioni sul conto corrente” nel tuo home banking.

Alcune banche poi inseriscono i codici IBAN anche sulla facciata anteriore della carta di credito collegata.

Se poi conosci ABI, CAB e numero di conto corrente, puoi procedere al calcolo IBAN attraverso dei pratici calcolatori online che ti permettono di farlo in modo ultrarapido e sicuro.

Cosa possono fare con il mio IBAN

Se conoscendo semplicemente ABI, CAB e numero di conto corrente, è possibile fare il calcolo dei codici IBAN di chiunque, viene da pensare che sia davvero facile anche per i malintenzionati risalire all’IBAN di qualcuno per portar via del denaro.

In realtà, però, le cose non stanno così. L’unica cosa che può fare una persona che fosse a conoscenza del tuo IBAN è… un bonifico! La possibilità che qualcuno possa prelevare denaro dal tuo conto solo conoscendo IBAN è, infatti, pari a zero e ti spiego subito perché.

Per prelevare davvero denaro dal tuo conto, il truffatore o ladro dovrebbe non solo conoscere il tuo codice identificativo ma anche entrare nel tuo home banking. Senza questi due elementi è del tutto impossibile avere l’autorizzazione a disporre un bonifico verso terzi dal tuo conto, anche conoscendo l’IBAN.

Anche qualora un hacker riuscisse ad entrare nel tuo sistema e a rubarti le credenziali di accesso alla tua banca online, per poter procedere al bonifico dovrebbe comunque disporre di codice pin attraverso il dispositivo o l’applicazione apposita.

Infine, qualora riuscisse a superare anche questo ostacolo, nella maggior dei casi le banche inviano oggi ai propri clienti una notifica via mail o sms per qualunque operazione dovesse avvenire sul conto, quindi saresti sempre in tempo ad annullare il pagamento entrando a tua volta nella piattaforma.

Cosa accade invece se ho un debito verso qualcuno e questi riesce a venire a conoscenza del mio IBAN?

Anche in questo caso non può accadere nulla perché, per disporre ad esempio un pignoramento del conto corrente bancario, il creditore deve procurarsi quello che gli avvocati chiamano “titolo esecutivo”, vale a dire un documento che accerti l’esistenza del debito lamentato.

Può trattarsi di una sentenza, di un decreto ingiuntivo o di un assegno protestato: in ogni caso occorre procedere legalmente di fronte a giudice per recuperare le somme dovute, non è sufficiente conoscere l’IBAN del debitore.

Carte prepagate con IBAN: quale conviene

Esistono oggi delle carte prepagate che sono dotate anche di codice IBAN.

Esistono oggi delle carte prepagate che sono dotate anche di codice IBAN.

Il loro nome è Carte Conto e permettono di fare davvero tante operazioni come ad esempio ricevere o disporre bonifici, accreditare pagamenti ricorrenti o addebitare utenze, senza avere però i costi onerosi di un conto corrente.

Fra le migliori per i privati c’è sicuramente Carta HYPE, la carta prepagata con IBAN di Banca Sella, che ha un canone mensile pari a zero e non paghi nulla neppure per il rilascio. Inoltre Carta HYPE ha il vantaggio di poter essere attivata anche da minorenni.

Un’altra categoria di carte prepagate con IBAN molto convenienti sono quelle che pur avendo un codice identificativo sono del tutto anonime, quindi possono essere attivate anche da persone che risultano nell’elenco dei cattivi pagatori o protestati.

Un esempio di questa tipologia di card è Carta Viabuy, che invece ha una commissione d’emissione della carta pari a 69,90 euro e canone annuale di 19,90 euro.

Anche le aziende possono avere carte prepagate con IBAN? Certamente, una di queste è Carta Soldo, erogata da Soldo Financial Services LTD, che ha costi di emissione pari a zero e si paga solo in relazione al suo utilizzo.

Ehi, sai che ho selezionato per te le migliori carte con IBAN? Clicca qui per scoprirle tutte!

Entra a far parte del Club Supercoin. E’ Gratis!

Ottieni l’accesso a contenuti esclusivi via mail e qui sul sito con consigli pratici e immediatamente applicabili sui soldi.

Ottieni l’accesso a contenuti esclusivi via mail e qui sul sito con consigli pratici e immediatamente applicabili sui soldi.

Clicca qui sotto e rispondi a poche semplici domande.